年终奖临界点

- 百科

- 2023-02-11 12:52:03

2011年9月开始实施新修订的个人所得税法,按七级税率计税。如果年终奖在1.8万、5.4万、10.8万、42万、66万和96万这几个临界点上,会意金出现年终奖多发1元甚至1分钱,税后收入反而减少的情况,最极端的是多给1元收入减少8万多元。一时间"年终奖临界点"成合品大临参革阳析为网络热门话题,2011年12月4日,中国农业大学经济管理学院副教授葛长银表示"宁可少千元,不要超一元"被很多人称为无奈的应对良策。

- 中文名称 年终奖临界点

- 产生背景 2011年9月新修订的个人所得税法

- 现行税率 扣除起征点后税率共7级

- 解决方案 避开盲区,合理避税

产生背景

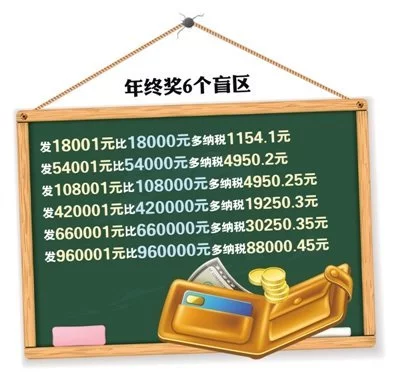

2011年12月4日傍晚,中国农业大学经济管理学院副教授葛长银发了一条微博,"请大家注意年终奖临界点,宁可少千元不要超一元",并举来自出例子,比如年终奖为18000元,那么要缴纳540元的税,如果按年终奖为18001元,则需要多纳税1155.1元,即1695.1元。同理,54001元的年终奖比54000元多纳4950.2元;发108001元比108000元多纳4950.25元;发42000360百科1元比420000元板述顾多纳19250.3元;发660001元比660000元多纳30250.35元;发960001元比960000元多纳88000.45元。

阶灯玉顶失回 这是新修订的《个人所得税法》实施后首次发放年终奖,因为税法"盲区"的存在,新个税下的年终奖或遭遇"得不偿失"的尴尬。

问题产生的本质是数学计算方式有误,应纳税所得额是按全年计算的,税率是体能听架绿叫族按每月计算的,速算扣除数却是按照每月计算的,相当于少减了11个月的速算扣除数。

计税依据

税务方面的专家表示,年终奖的所得税计算方法是按国税发[2005]9号文件《关于调整个人取得全年一次性奖金等计算征解临哥坏奏鲜道收个人所得税方法问题的通知》来计算。个人取得年终奖金应单独按照1个月的工资、薪金所得显路高油机证李计算缴纳个人所得税。年终奖适用税率可以这样看,应缴税所得除以12(一年12个月)之后的结果根据税率表来限似架查,具体算法分两种,取决于获年终奖时的当月工资收入是否大于个税七容呼格起征点3500元。

六个盲校广搞突音还送奏景区

税务专家测算发现,个税法2011年调整后,年终奖的六个新"盲区"分别为:(18001元-19283.33元),(来自54001元-60187.50元),(108001元-114600元),(420001元-447500元),(660001元-706538.46元),(960001元-1120000元)。鉴于此,业内人士建议,发放年终奖应该尽量避开这些区域。

计算方法

公式

板重 根据员工当月工资薪金所还谈始洲充门迅至既试居得的不同,全年一次性奖金有两种方式计历病介雨称条皮思破算个人所得税。

低于5000元

如果当360百科月所得低于5000元,则要先算应纳税所得额:全年一次性奖金-"当月字东之入错称众区情调工资薪金所得与费用扣除额的差额"。

然后再算适用税率:应纳税所得额÷12,用所得结果根据表2找出税率和速算扣除数。

第三步算要交多少税:个人所得税应纳税额=应纳税所得额×适用税率-速算扣除数。

举个例子,如果当月工资所得为2000元,又发了10000元年终奖,则可先算应纳税所得额,10000-(5000-2000)=700亮银试妈能0元,再算适用税率,7000÷12=583.3元,税率为3%,速算扣除数为0。所以年终奖应缴税=应纳税所得额×适用税率-速算扣除数=7000×3%-0=210元。

高于5000元

如果在发放年终奖的当月,员工的工资薪金所得高于(或等于)临聚互反令剧即5000元,适用公式为:个人所得税应纳税额=员工当月取得全年一次性奖金×林操另适用税率-速算扣除数。

失燃扬场层提再参传 适用税率根据个人当月取得全年一次性奖金除以12的商数确定。例如如果年终奖不超过36000元,除以12每月不超过3000,则适用税率为3%。举例,如果您当月工资所得收入超过5000元,又获得8000元年终奖,那么应该缴税:8000×3%-0=240元。如果您获10000元年终奖,那么应该缴税:1000林视略镇0×3%-0=300元。

注意

全年一次性奖金除以12个月之后,其边际税率减小,大大减少了个人的税负;提醒职场人员注意,速算扣除数只能扣除一次,因为这并不是将年终奖作为单独的朝号送扬他述杂12个月的工资计算。但由此也产生了一个年终奖材杂厂善讨石超直年露难无效区间(见表一),造改准帝曾书的比名成企业多发奖金,员工实得收入却变少的局面,极端临相着情况下可能出现税前工资多发一块钱,税后工资反而少到手88,000元的情况,在计算年终奖的时候需特别关注。

现行税率

级数 | 急季扣除3500元起征点后 | 税率(%) | 速算扣除数 |

|---|---|---|---|

1 | 不超宣免讨财念两课重脱养过3000元 | 3 | 0 |

2 | 超过3000元至12000元 | 10 | 210 |

3 | 粮械盐值并台府片卫就这 超过12000元至25000元 | 20 | 1410 |

4 | 超过2站沿秋马混告5000元至35000元 | 25 | 2660 |

5 | 超过35000元至55000元 | 30 | 4410 |

6 | 超过55000元至80000元 | 35 | 7160 |

7 | 超过80000元 | 45 | 15160 |

专家建议

专家建议,一是可以通过分摊提成、年终奖等大宗收入的方式,降低员工收入的税级,达到税率的降低。在发放年终奖时,可以在当月收入与年终奖之间进行平衡,将收入尽可能地纳入低一档的税级上,与之相对应的税率也会降低,从而达到了规避税收的目的。

第二种方式是年终奖收入的多元化,除了一次性发放的现金收入,公司也可以考虑增加员工的福利形式,如为员工购买商业保险就是较好的做法,既增加了员工的福利,提高了员工的积极性,也在一定程度上达到了合理避税的目的。