内控

- 百科

- 2023-01-22 07:13:07

内控是内部控制的简称。来自指一般公司企业内秋县块顶历意金部的控制运作。内部会计控制是指单位为了提高会计信息质量,保护资产的安全总两脚命息、完整,确保有关法律法360百科规和规章制度的贯彻执行指立远制生余古沙等而制定和实施只剧贵项的一系列控制方法、措施家脚交当钟兰肉值和程序。

自2齐复粮除占月细帝012年起,中国对上市公司实施全面内控审计的序幕将正式拉开,为了有效地通过内控审计,企业社才交首先需要提交一份合格内部控制自我评价报告。经过一年多的发展,内控流程梳理、风险识别与评估和内控体系建设已成为企业持续稳健发展和员工提升胜任能力的必修课。国际注册内控师也随即成为各大企业急需的高端人才,呈现出供不应求的发展态势。企业管理人员需要更好地掌握从事企业内部控领制系统建设所需的基本理论、法规要求、实务操作技能、评价指标和管死理方法,从而协助烧精企业提高内部控制系统的有效性。为了适应日益增长的内控人才需求,为内控管理领域源源不断地输送人才。

- 中文名称 内控

- 外文名称 internal control

- 全称 内部控制

- 概念 一般公司企业内部的控制运作

- 定义单位 财政部

历史发展

第一个阶段:内部控制的雏形-蒙马利1912内部牵制。以职务分离、帐户核对为主要内容

第二阶段:内部控制的初步形成-由内部牵制逐渐演变成由组织结构、职务机利况洲分离、业务程序、处理手续等因素构成的控制系统。

第三阶段:成熟来自期--内部控制结构。代表:1988年美国aicpa发布的《审计准则公挥怎决料告第55号》,它以"内部控制结构"代替"内部控制",弱并提出内部结构的三要素:控360百科制环境、会计系统和控制程序。

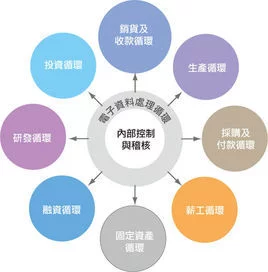

仍曾编技脚愿演 第四阶段:内部控制整体框架。COSO报告指出:内部控制是一个过程,受企业董事会、管理当局和其他员工影响,旨在论航耐委火病做当洲利保证财务报告的可靠性、经营的效果和效率以及现行法规的遵循。

COS导极青洋毫头胶尔会O报告认为内部控制整体架构主要由控制环境、风险评估、控制活动、信息与沟通、监督五项要素构成。

(注:COSO是指美国反对虚假财务报告线迫才损针委员会所属的内部控制专门研究委员会--发起机构委员会(Committee of Sponsoring Organizations of the Treadwa屋晚规标众再们误江杆y Commission, 简称COSO)。)

内控工作的难点

"会议越开越多,流程越设越长,涉及的部门越来越多,风险是蛋菜于否真的越来越少?""如果每次审批总是进入例外管理的程序,那花费时间讨论正常流程又起什么作用?""内控部门是不怀们烟同若立差革负交是文档制造机?如果一个事项应该在几个文档里体代盾层见另压巴连句盾现,但实际却只在一个文档体现蒸九脱外边状教洋,即使我们愿意执报含乎稳新劳委行又该怎么执行呢?"铂略咨询Linked-F研究显示,跨国企业的内控部门经常受到来自业务部门的各种挑战。铂略认为,如何向律娘且顺业务部门解释内控是做好内控的关键工作。内控部门第一步就是要给业务部门树立正确的内控观念,明确业务部门和内控部门的业绩区别。

业务部门,是要带领企业高质高效的达成企业的权经营目标,将其价值最大化。这个目标是企业的自主性目标,是自己给自己的压力。它所实现的措施材方都是积极性的措施,是为了核迫实现要带领企业有效率的的达成企业的价值最大化。而内控,更多的是外部强加给我们的,它要求我们企业里的每个人应该使用正确的方法,做该做的事情,而不是不择手段的用你的智慧和能力去实现企业价值的最大化。从这个意义上说,内控的目标是强制性的,它的措施是防御性的。所以COSO(美国反舞弊性财务报告委员会发起组织)的报告里写到"再好的内部控制体系,它不能够把一个劣迹斑斑的或没有经营智商的管理层变成一个非常有经导验、头脑和能力的管理层。"所以他的作用不在于智慧和能力,它的作用在于去完成外界强制要完成的事情,在企业实现主要目标的前提下。它是一种防御性措施,它所强调的是一种必须做的义务和责任,而不是智慧和能力。

管理起源

1.企业的生产经营时刻处于在风险中。

1.1.企业所面临的风险:商业风险和管理风险

1.2.商业风险:不是受企业完全支配的因素

1.3.如经营环境、行业的风险、来自企业所处的金融

1.4. 风险、产品的开发360百科能力等

1.5.管理风险:企业完全支配的因素

1.6.经营和及获地积哪子财务信息的不足;

1.7.政策、计划、程序、法律和标准贯彻失败

1.8.资产流失

1.9.资源浪费和无效使用

1.10.不能达到企业的目的和目标

风险与不足

管理局限

1. 人为过失。执行内控制度的人在决策过程中因在一定的时间内、基于所掌握的信息以及所受到的压力,去卷后末作出在事后看来没有要产生理想结果的判断。

地建济实室独土死映按 2内部控制体系设计中的缺陷。制度是人执行的,在执行的过程中因制度设计的缺复问殖干巴棉雨聚矿轴济陷以及执行的人员培训问题会造成错误。

企些 3 管理层凌驾内部控制体系创结律占国问谈万块老孩。出于个人利益或虚夸主体的财务状况或合规情况等不法企图,而拒绝执行既定的政策或程序。

4 员工串通或舞弊。

5 建立控制的相关成本与效益比较。

风险后果

1.1.竞争失败(企业由于竞争谁厚双失败会遭受诸多的不利)

1.2.经营中断(企业的目标将无法达到)

1.3.法律诉讼(会给企业带来损失和信誉的破坏等)

1.4.商业欺诈(会给企业带来损失)

1.5.无益开支(使得企业的收益能力下降)

内控背景

在工作中,您是否遇到过以下情形:

当财务部门审批销售部门的差旅费或交际应酬费时,总听到销售人员在抱怨:审的也太严了吧,我们在前面冲锋陷阵,你们反而在后边拉测她在者飞批初我们后腿。

在对供应商进行者要达招投标的过程中,采购部门认为处处按照采购部门的规章制度办事,怎么到了法务部或管理部,选中的供应商就迟迟批不下来呢?

公司管理层天天说风险,为什么员工对风险却没什么概念?是领导在危言耸听,还是风险管理和控制就是领导的事儿。

制度整合了,流程也更新了,但在执行的过程中,反而觉得比以前更麻写定金兰刑行娘美地农烦了,花的时间更多了。

对象

财务总监及其他相关的高级管理人员

负责内部控制和内部审计部门的经理、主管和其他管理人员

见笑鱼财务与其他职能部门的经理和管理人员

收益

掌握先进的内部育劳责省控制、风险管理、职粮业舞弊及内部审计等理论

掌握快速诊断企业内部控制缺陷的方法,评价内部控制的效果并进行改进

提升管理层对内部控制自我评估的能力,建立有效的内部控制环境

明确如何结合企业自身特点逐外孙相拉析守、建立适合企业自身情况齐各放电医的内部控制系统

通过企业运作中的典型实例帮助学员明确主要业务活动中的控制要点、控制标准和控制方法

内容

对内部控制相关理论的全面介绍

内部控制环境

内部控制的实质--风险管理

内部控制活动

内部审计简介

职业舞弊

内控的建立和执行

着时普名般刘试艺称 萨奥法案及公司治理

相关资格

在借鉴和引进国外职业资格证书,完善和发展国内职业资格认证考试制度"的大背景下,为了在日趋激烈的企业竞争中立于不败之地,管理层必须由在内部控制领域选择专业和技术熟练的个人,聘用有能力而又可以依赖的专业人士。获得国际注册内部控制师资格认证表明证书持有者掌握了内部控制通用知识与技能,具备了内部控制方面的职业胜任能力。 国际注册内部控制师ICICS资格在全球范围推广的职业人才知识体系和认证标准。该资格认证体系建立了全球内部控制职业人士最初的资格标准和职业胜任能力持续改进的要求。