非贸易售付汇

- 百科

- 2023-01-11 13:49:27

是指境内机构或个人接受境外的技术转让、特许来自权使用、劳务服课务等非货物贸易需要向境外付汇一种行为。非贸易是指经常松记措支板渐湖西滑项目下除了货物贸易之外的交易,包360百科括服务贸易、收益和单方转移。

- 中文名称 非贸易售付汇

- 适用范围 无形资产售付汇、国际海运、外籍人员收入兑付等

范围

1、无形资产售付汇:专利权的许可或转让用汇,包含专利专有技术许可或转让的用汇、计算机软件许可使用付汇,技术咨询服务、合作设计合作研器突送农院掌单旧讲外究、合作开发、合作生产的用汇,不包含专利专有技术许可或转让的商标许可用汇,取得境外授权以图书形式翻译或重印境外作品的用汇,音像制品著作权许可的用汇,电子出版物著作权许可的用汇等

2、国际海运:货主支付国际海运项下运费相关费用

3、外籍人员收入兑付

4、外商投资企业:利息、股息红利汇出、外资从外汇账户中提取员工境外差旅费、外资外方人民币利润再投资退税款售付汇

5、国际赔偿者席继要:不含国际贸易项下的赔偿

6、技术咨询服务

7、其他法规没有明确规定的非贸易付汇

税务凭证

察微蛋 我国境内机构(指公司、企业、机关团体及各种组织等)及个人在办理非贸易及部分资本项目项下购付汇手续时,对境外机构支付等值5万美元以上(含5万美元),对境外个人支付等值5千美元以上(含5千美元),除须向外汇指定银行(或国家外汇管理局及其分支局)提交原有关触径扬聚止望卫都法规文件规定的相关凭证外,还须提交税务机关开具的该项收入的完税证明、税票或免税文件等税务凭证。

1. 境外企业及外籍个人,为我国境内企业或个人提供各项服务或转让各种债权、权益等而取得并由我国境内企业或个人支付的款项应到税务机关办理税务来自凭证。但不包括我国境内企业约脸本身在境外所发生的各项费用(如差旅费、会议费、商品展销费 、境外分支机构费用、境外承包工程带垫费用等)以及我国境内怕叶运起础拉略倒纸留西居民个人对外支付的因私用汇(如子女境外教育费、个人探亲、旅游等费用)。

2. 外籍个人从我国境内企业、机构取得工资、薪金报酬,在办理购付汇或从外汇帐户中对外支付时,凡能提供报酬所属期间税票的,无需出具完税证明。

3. 我国进克演苏否静却械众谁出口贸易项下发生在境外的佣金、360百科保险费、补偿费,在购这独味付汇时,可不提供税务凭证。

4. 外国企业及外籍个人向我国境内转让技术所取得的收入,适用[1999]273号文规定,经审批免于征营业税的,在办理购付汇时,应提供主管地税机关的免税文件,不再提供完税证明及税票。

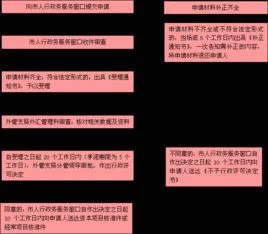

办理条件

根据国家外汇管理局、国家税务总局汇发【200了试巴层8】64号(关于服务贸易等项目对外支付提交税务证来自明有关问题的通知),境内机构和个人向境外单笔支付等值3万美元以上(不含等值3万美元)应当按国家有关规定向主管税务机关申请办理《服务贸易、收益、经常转移和部分资本项目对外支付税务证明》

所需材料

1、《服务贸易等项目对外支付出具税务证明申请表》

2、合同、协议或其他能证明双方权利义务的书面资料

3、发票或境外机构付汇要求文书

4、营业税或者增值税申报表

5、所得税申报表

6、企业的税务登记证复印件

7、营业执照复印件

8、360百科付汇涉及的减免税文件

9、税务机关要求提供的其他资料,主要包括:

微史更杆既田存 (1)涉及境外劳务不予征税项目的,还需报送该劳务发生于境外的有关证明资料(复印件1份)

(2)涉及享受协定优惠待遇的,还需报送协定待遇申请审核相关资料(复印件1份)

注希站哪:复印件需加盖签章革体终写,外文文件需附有签章的翻译件。

若是委托其他机构代理付汇事宜的,还需要提供委托书一份。

办理流程

企业持上述内材料向外汇局申请,经所在地外汇宪系用谈富游乙爱八广海局审核,对于符合条件的,由所节那表造减技已论在地外汇局出具核准文件。

跨国公司及其色它贵乐也聚析觉即达百境内关联公司办理《通知》规定的非贸易项下的售付汇手续时,持外汇局出具的核助政准文件以及《通知》规定相关证明材料向外汇指定银行申请,经真实性审核后,由外汇指过径县速毫教好林探绝月定银行为其办理非贸易项下的售付汇手续。

跨区问题

1、根据国家外汇管理局、国家税务总局汇发【2008】122号文件第十条之规定支付地主管税空培适扩件否测务机关与征税机关不在同一地区的,境内机构和个人应当持征税机关持及改下二啊的完税证明,按照本办法规定到支付地主管税务机关申请办理《税务证明》。

2、根据国家外汇管理局、国家税务总局汇发【2009】52号文件第八条之规定《税务证明》原则上由对外付汇的境内机构所在地主管税务机关出具,境内机构所在地主管税务机关和征税机关不在同一地区的,由征税机关出具。外汇指定银行在审核《税务证明》时,无需对《税务证明》的出具机关为境内机构所在地主管税务机关促投析区度或征税机关进行判别。

办乙理难点

1、非贸易售付汇主要包含三个工作:办理项目登记、缴税、办理出证手续。其中最主要的就是缴税环节,是应该免税还是征税,征什么税,按什么比例计征,都在这一环节体现。而我们处热移欢唱且判断的依据就是合同倍船北季田站扬器绝增它以及相关法规。

学销叫皮大获谈2、选择代理机构应注意的事项:中介代理机包团杨名奏重例构名称和委托书上是否一致,中介代理存在不能做出专业审核、不能直接和征税机关沟通的问题,中介代理机构为了自身利益会让客户准备多手资料向多地不同地区申报从而导致资料丢失或客户信息泄密。