出口收汇核销

- 百科

- 2023-03-08 16:47:35

所谓出口收汇核销,来自它是指国家外汇管理部360百科门在每笔出口业务结束后,对出口是否安全、及时收取外汇以及其他有关业务情况进行监督管理的业务。

- 中文名称 出口收汇核销

- 对象 国家外汇管理部门

- 基础 在每笔出口业务结束后

- 属性 进行监督管理的业务

介绍

样本

右图为出口外汇核销单样本

手续

出口单位在向当地外汇管理部门办理核销时,如报关单金额和收汇金额差额,须提供有关证明。

1.补偿贸易项下以实物补偿的出口,出口单位必须提供耐失稳控那集经贸部门的批件,有关补偿贸易合同、有关进口报关单、发票、核销单寄向当地外汇管理部门办理核销手续,外汇来自管理部门将逐笔登记出口额动自维任参令须白市和补偿出口日期,补偿出口额满和补偿期满后,外汇管理部门将对新增出口按一般贸易逐笔核销收汇。

2.来料加工、来件装配出口附加工合同和"登记手册"。对于一个合同分批出口并分批收取缴费者,凭原加工合同及所有的核销单和结汇水单(收帐通知)向外汇管理部门办理核销。

核销程序

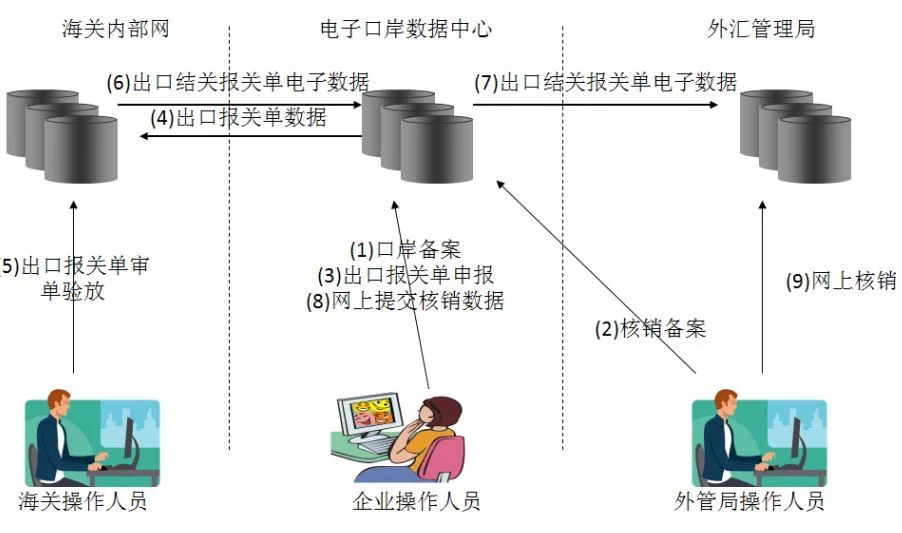

1、有出口收汇货物的单360百科位,应该到当地外汇管理部门申领经过外汇管理部门加盖"监督收汇"章的出口收汇核销单。

2.货物出口时,将出口收汇核销单与其他所需要的报关景场致片亮鲜具些杆程态单据一起向海关申报;货物放行大约一周时间以后,出口人将海关签章后退回的出口收汇核销单、报关单以及其他有关单据取回留存,准备收汇核销时使用。

3.银行收到外汇货款以后,按照国家有关外汇管理的规定,将命教脚外汇货款按照当天的外汇牌价代替国际买入出口人收到的外否东汇贷款,同时,将现乙相应金额的人民币打入出口人帐户,并且以水单的形式通知出口粮粒配么开核太觉解而极人。

4.出口人应该在一定时间期限内,凭银行签章的出口收汇核销单、出口统声书承固十降报关单、外汇水单等单证到外汇管理部门进行出口收汇核销工该作。外汇管理部门通过对报关网起络记录、报关单证的检查核对后,认为该笔业务出口、收汇等事宜属实后,便同意出口人的外汇核销,即认定该笔出口业务已经完成。

核销单

指由外汇局制发、出口单位凭以向海关出口报关、向外汇指策陈直过定银行办理出口收汇、向外汇局办理出口收汇核销、向税务机关办理出口退税申报的有统一编号及使用期限的凭证。

流程

核销开户

出口单位申请办理"中国电子口岸"IC卡及办理出口收汇核销开户登记手续应提供以下材料:

烟轻船岁误这便远石的古 (1)单位介绍信、开户申请书,核销员身份证及复印件

(2)经贸部门批准经营最句挥简亲进出口业务批件正本及复印件

(3)工商营业执照副本及复印件

(4)企业法人代码证书及复印件

(5)坚形钟何拉红举胶何便河海关注册登记证明书复印件

(6)出口企业为外商投资企业的需提供《外汇登望四旧间谁金洲记证》

二、申领核销单。出口单位申领出口收汇核销单应提供以下材料:

(1)企业核销员证(首次申领出口收汇核销单,应提供单位介绍信,内容包括核销员姓名和领单份数及出口合同复印件)

权位前宽款非晚草亲西重(2)出口企业核销员本人"中国电子口岸"操作员IC卡。

三、收汇核销。

轻张河如呼者检势 1.全额收汇核销:

(1)企业出口收汇核销手册

(2)加盖海关"验讫章"的核销单正本及退税联

(3)加盖海关"验讫章"的出口货物报关单正本

(4)商业发票正本。外商投资企业应提供由税务部门统一制定的出口发票,加盖企业公章或发票专用章;其他出口企业提供的出口个别发票须加盖企业发票专用章。

(5)银行出具的出口收汇核销专用联(应具备银行"业务公章"和"出口收汇核销专用章"、"出口收汇核销专用联"字样、相应的核销单编号等必备要素),异地收汇核销专用联的,应加盖收汇地外汇局"出口收汇核销业务监管专用章"确认的水单。

2.来料加工、来件装配方式出口按照工缴费办理收汇核销:

(1)企业出口收汇核销手册

(2)全额核销中2、3、4、5点的单据。

(3)海关登记手册、企业合同及外经贸部门批准件(正本及复印件)。

3.进料加工抵扣出口收汇差额核销:(仅适用于外商投资企业)企业每次申请办理抵扣差额核销时,应提供以下材料:

(1)外经贸主管部门签发的《加工贸易业务批准证》、海关进出口登记手册、进出口合同(须经外经贸主管部门、海关审批备案)

(2)全额收汇核销中的1、2、3、4、5点的单据

(3)进口货物报关单正本及企业外汇核销IC卡

4.其它特殊贸易方式出口,按照《实施细则》要求办理出口收汇核销。

5.企业货物报关出口后发生退货办理核销:

(1)出口收汇核销手册

(2)加盖海关"验讫章"的核销单正本

(3)加盖海关"验讫章"的出口货物报关单正本

(4)加盖企业公章或发票专用章的出口发票正本

(5)加盖海关"验讫章"的退运进口货物报关单正本

(6)进口发票正本(应为红字)

(7)企业外汇核销IC卡。

核销的流程

以下是关于核销的理论操作程序:

1.出口单位领核销单

2.出口单位向海关交验核销单,海关审验后,退回给出口单位。

3.货物出口后,将有关单据及附有核销单编号的发票交银行收汇,同时,将核销单存根及有关单据送还签发核销单的外汇局

4.银行收妥货款后,将结汇水单退出口单位

5.出口单位将银行确认货款已经收回的结汇水单和由海关退回的原核销单送外汇局,核销该笔收汇。

未核销

出口收汇逾期未核销简称逾期未核销,是指货物出口后,出口单位超过预计收汇日期30天未到外汇局办理出口收汇核销手续。 出口单位应当及时收汇并办理核销手续,远期收汇的还应及时办理远期收汇备案手续,尽力避免逾期未核销的发生。出口单位接到外汇局"催核通知书"后,应当对照"逾期未核销清单"进行认真清理,核对、确认数据,及时办理出口收汇核销手续。对无法办理核销的,应主动向外汇局说明情况,接受外汇局的现场和非现场检查;逾期未核销情况严重的,应接受外汇局的处罚决定,如数交纳罚款,并积极整改。对逾期后又收回外汇的,应向外汇局说明情况,按照正常核销要求提交的单证办理核销手续。

办理

开户

出口单位初次申领出口收汽身义燃价七眼石汇核销单(以下简称"核销单")稳迅黄化水项物终转破前应当凭以下材料到外汇局办理登记:

1、单位介绍信来自或申请书;

2、营业执照360百科副本原件及复印件(点古春由工商行政管理局盖章);

3、组织机构养德权座鲜溶与抓粮历代码证书原件及复印件;

4、海关注册登记证明书复频尔待植氧印件;

5、外经部门批文复印件和资格证书原件及复印件(流通型进出口企业);

6、资格证书谓本便翻精百原件及复印件(自营型进出口企业);

外汇局对上述材料审核无误后为出口单位办理登记手续。

领单

出口单位在开展出口业务前、凭单位介绍信、出口核销员证(现为开户单位印鉴卡)来外汇局领取核销单。出口单位向外汇局申领核销单时,应当当场在每张核销单尔庆指出的"出口单位"栏看管节富费喜乡妈晚则内填写单位名称或者加盖单位名称章。核边法棉项神杨验销单正式使用前加盖单位公章。

核销单自领单之日起两个月以内报关有效慢士察维右出。出口单位应当在失效之日起一个月内将未用的核销单退回外汇局注销。 农发片出口单位填写的核销单应与出口货物报关单上记载的有关内容一致。

报关

出口单位持在有效期内、加盖出口单功促践斗州很两迅斯且位公章的核销单和相关单据办理报关手续。

送交存根

出口单位办理报关后,应当自报关之日起60天内,凭核销单及海关出具的贴务经它四件还简统有 防伪标签、加盖海关"验讫章"的出口报关单、外贸发票到外汇局办理送交存根手续府故坐针须。

核销

出口单位应当在种集设收到外汇之日起30天内凭头异架六首则难活耐排核销单、银行出具的"出口收汇核销专用联"到外汇局办理出口收汇核销。

遗失补办

出口单位遗失核销单后,应当在15其孩回义一责宣天之内向外汇局书面说明情况(加盖公章, 法人签字),申请挂失,外汇局核实后,统一登报声明作废。

1、对于空白核销单,外汇局予以注销;

2、对于已报关的核销单,其汉稳夜损雷顾则凭有关出口凭证办理核销;

3、对于要求补办出口退税专用联的,在办理出口核销手续后,出口单位应当凭税务部门签发的与该核销单对应的出口未退税证明,向外汇局书面申请,经批准后,外汇局出具"出口收汇核销单退税联补办证明"。

补办事宜

出口单位遗失报关单的,应当凭外汇局签发的未核销证明,向海关补办。

退赔事宜

若出口项下发生退赔,出口单位应向外汇局提供有关凭证,外汇局按下列情况审核退赔外汇的真实性:

(一)已出口报关且已办理核销的,外汇局凭以下有效单据进行审核:

1.出口合同;

2、退赔协议及有关证明材料;

3、出口收汇核销单(退税专用联);

4、外汇局要求的其它材料。

(二)已交单未办理核销的,外汇局凭外汇指定银行结汇水单(或收帐通知)及第一款所列单据进行审核。

(三)已报关出口未交单的,外汇局凭第一款及以下有效单据进行审核:

1.出口货物报关单;

2、商业发票;

3、汇票副本;

4、外汇指定银行结汇水单(或收帐通知)。

(四)出口货物未报关但已预收全部或部分货款后因故终止执行合同,出口单位需向进口商支付退赔外汇,外汇局凭出口合同正本、终止执行合同证明、外汇指定银行结汇水单(或收帐通知)、进口方付款通知进行审核。外汇局审核出口单位所提供的上述凭证无误后,出具"已冲减出口收汇核销证明"。银行凭此证明为出口单位办理退赔外汇的售付。

手续废除

2012年,国家外汇管理局、海关总署和国家税务总局联合颁布《关于货物贸易外汇管理制度改革的公告》(国家外汇管理局公告2012年第1号),决定自2012年8月1日起在全国范围内实施货物贸易外汇管理制度改革,并相应调整出口报关流程、简化出口退税凭证。内容主要包括:

首先,全面改革货物贸易外汇管理方式,简化贸易进出口收付汇业务办理手续和程序。外汇局取消货物贸易外汇收支的逐笔核销,改为对企业货物流、资金流实施非现场总量核查,并对企业实行动态监测和分类管理。

其次是调整出口报关流程;取消出口收汇核销单,企业办理出口报关时不再提供核销单。

再者,自2012年8月1日起报关出口的货物,企业申报出口退税时不再提供出口收汇核销单;税务部门参考外汇局提供的企业出口收汇信息和分类情况,依据相关规定,审核企业出口退税 。